* Artigo Originalmente publicado no Jornal GAZETA, em Outubro/2017.

“O orçamento não é apenas uma coleção de números, mas uma expressão de nossos valores e aspirações.”

– Jacob Joseph “Jack” Lew é um administrador, advogado e político norte-americano que, entre 2013 e 2017, serviu como o 76º Secretário do Tesouro dos Estados Unidos sob a presidência de Barack Obama.

Na tabela de preços de serviços e insumos praticados em uma obra, encontram-se valores exorbitantes (superfaturados) ou que não possibilitam a execução da mesma (inexequíveis). É estratégico para o proprietário da obra, a competência de identificar, avaliar e tomar ações para evitar que exorbitância e preços inexequíveis inviabilizem o empreendimento. Os preços podem ser obtidos pelo levantamento de custos e, em seguida, a aplicação do BDI (Bônus e Despesas Indiretas). Para o conhecimento dos custos, o Engenheiro de Orçamentos pode lançar mão de uma ou mais ferramentas, tais como:

– Custo por índices.

– Histórico de obras anteriores.

– Dados de mercado.

– Cotações.

– Atualização de orçamentos anteriores.

Ao decidir qual BDI aplicar, o profissional se depara com questões que devem ser analisadas, como impostos a incorrer; Custo da administração central e despesas indiretas; risco ou incerteza a aplicar e a Metodologia de BDI aceita pelo cliente. Mas, uma pergunta, de análise crítica, na maioria das vezes passa despercebida: com este Orçamento, é possível realizar o empreendimento?

Os custos precisam estar ajustados para a execução do projeto. Percebe-se que a máxima de “fazer mais com menos”, leva a pressões que podem comprometer inclusive a segurança do empreendimento. São centenas de exemplos em que insumos de qualidade inferior foram adquiridos e utilizados, o que no futuro causou acidente grave ou fatal. O mesmo vale para a economia em serviços e a mão de obra aplicada ao projeto.

Evitando orçamentos exorbitantes ou inexequíveis

Ao finalizar o orçamento, o Engenheiro de Custos deve colocar à prova o seu orçamento. Fazer avaliações do ponto de vista gerencial e funcional e solicitar a outro profissional de custos que faça a verificação. Para que um orçamento seja considerado exorbitante, deve-se encontrar situações como:

– Exagero na conta de contingência.

– Desconhecimento do empreendimento (e engenharia).

– Uso de índices de segurança orçamentária alto.

– Desconhecimento do entorno do projeto e suas variáveis como: comunidade, viagens, recursos logísticos, hospedagens, deslocamentos, etc.

– Segundas intenções e má fé, caracterização de violação de Políticas de Compliance.

– Uso exagerado de recursos humanos, devido a desconhecimento de Políticas de Saúde, Segurança e Meio Ambiente do Contratante.

– Falta de análise crítica.

Orçamentos exorbitantes saltam aos olhos de Engenheiros experientes

É preciso sistematizar essa análise para que “achismos” sejam organizados e se transformem em relatório de auditoria, que valide ou invalide o orçamento. Por outro lado, têm-se orçamentos subestimados, que se tornarão inexequíveis no momento da obra ou da construção. Assim, as verbas alocadas para alguns insumos e condições não serão suficientes. Desencadeia-se, neste momento, uma série de contratempos em que o mínimo prejuízo causado ao empreendedor será o financeiro.

A Análise Crítica para orçamentos será caracterizada por listas de verificação, simulações, pela colocação do orçamento à prova dos acontecimentos subsequentes, avaliação de adversidades e efeitos surpresa durante a execução do projeto. É essencial a conferência por uma experiente equipe de profissionais que, além das técnicas já mencionadas, tenham o fator experiência e notável conhecimento para tal análise e double-check.

No caso de se encontrar um Orçamento exorbitante, é preciso efetuar ajustes, bem como realizar discussões técnicas e gerenciais com foco em reduzir verbas que se apresentaram exageradas. O próximo passo é rever o Orçamento e verificá-lo pelos processos anteriores, garantindo um resultado enxuto, competitivo e real para execução.

Conclusão

Até quando teremos orçamentos exorbitantes? Até quando os empreendimentos enfrentarão o problema dos orçamentos inexequíveis? Com a tamanha condição de cálculo de imprevisibilidade e a crescente capacitação dos Engenheiros de Custos, situações assim devem se tornar, em pouco tempo, muito raras.

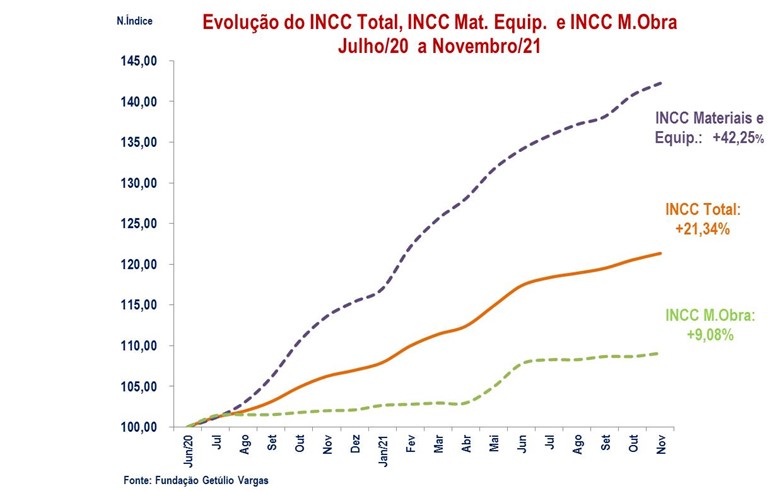

Além do mais , eventos sem controle do Contratante/ Contratado podem originar aumento de custos consideráveis. Vejamos o caso do INCC (Índice Nacional da Construção Civil, segundo o CBIC):